Lexikon Frauenratgeber: Riester-Rente

| Werbung mit Banner bzw. Textlink: Diesen Platz können Sie mieten! Schon zum Festpreis von 250 Euro für 6 Monate oder 400 Euro für 12 Monate können Sie einen Banner buchen, der auf allen Einzelseiten dieser Website frauen-im-oeffentlichen-dienst.de eingeblendet wird. Bei Interesse, einfach dieses Formular ausfüllen oder schreiben Sie uns Ihre Wünsche! |

Zurück zur Übersicht des Ratgebers "FrauenSache im öffentlichen Dienst"

Riester-Rente

Mit der Rentenreform 2001 wurde eine zusätzliche, privat zu finanzierende Altersvorsorge eingeführt: die „Riester-Rente" – benannt nach dem ehemaligen IGMetall-Spitzenfunktionär und späteren SPD-Arbeitsminister Walter Riester. Sie soll

|

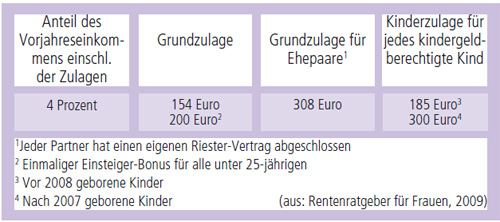

das sinkende Rentenniveau aus der gesetzlichen Rentenversicherung ausgleichen. Vier der geschätzten sieben Prozent sollen zwischen 2010 und 2030 über die staatlich bezuschusste Riester-Rente aufgefangen werden. Dafür stehen verschiedene Produkte der Versicherungen (z. B. auch das :Renten-Plus) zur Wahl, wobei diese ausdrücklich zertifiziert sein müssen, um vom Finanzamt mit Zulagen und Steuervergünstigungen bedacht zu werden. Die Förderung kann entweder zum Aufbau einer Betriebsrente oder einer zusätzlichen Altersvorsorge über einen privaten Anbieter in Anspruch genommen werden. Bei Ehepartnern, die jeweils einen eigenen Vorsorgevertrag abschließen, haben beide Anspruch auf die Zulage, auch wenn einer der beiden gerade nicht berufstätig ist oder aus anderen Gründen nicht in die gesetzliche Rentenversicherung einzahlt.

Gefördert werden Aufwendungen für eine zusätzliche private Altersvorsorge oder eine kapitalgedeckte Zusatzvorsorge im Rahmen der betrieblichen Altersversorgung. Aber nur wenn eigene Beiträge eingezahlt werden, fließt Geld vom Staat. Aufwendungen für die Riester-Rente können über einen Sonderausgabenabzug bei der Einkommenssteuer geltend gemacht werden. Der Sockelbetrag ist von der Anzahl der Kinder abhängig, was vor allem Familien zugute kommt.

Mit dem - Alterseinkünftegesetz traten 2005 Verbesserungen und Vereinfachungen für die private Vorsorge in Kraft. Beispielsweise verringerten sich die Kriterien, die eine Riester-Rente erfüllen muss, von elf auf fünf. Außerdem kann sich die Versicherte 30 Prozent des Kapitals als Einmalzahlung überweisen lassen. Altersvorsorgeverträge, die nach dem 1.1.2006 abgeschlossen werden, müssen geschlechtsneutralen Tarife (- Unisex-Tarife) ausweisen, d.h. dass Frauen und Männer gleiche Beiträge einzahlen und gleiche monatliche Leistungen erhalten.

Auch in der betrieblichen Altersversorgung ändert sich durch das neue Gesetz einiges. Künftig sind Beiträge für eine Direktversicherung steuerbefreit. Dies gilt bereits jetzt für Zahlungen an eine Pensionskasse oder einen Pensionsfonds. Daneben wurden die Mitnahmemöglichkeiten erworbener Betriebsrentenanwartschaften bei einem Arbeitgeberwechsel verbessert. Endet ein Arbeitsverhältnis, kann in gegenseitigem Einvernehmen die Betriebsrentenanwartschaft der Arbeitnehmerin auf den neuen Arbeitgeber übertragen werden. Dies gilt innerhalb eines Jahres nach Beendigung des Arbeitsverhältnisses, wenn die betriebliche Altersversorgung über einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung läuft und das gebildete Kapital den Höchstbetrag von derzeit 61.800 Euro nicht übersteigt. Das Mitnahmerecht ist allerdings auf Neuzusagen ab dem 1.1.2005 begrenzt. Und schließlich haben Beschäftigte in Zukunft das Recht, während der Elternzeit oder des Krankengeldbezugs eigene Beiträge zum Aufbau einer Betriebsrente zu leisten. Dadurch werden – insbesondere bei Frauen – Versorgungslücken vermieden.

Ende 2011 hat der DGB eine Bilanz gezogen: „Die Riester-Rente ist kein Zukunftsmodell, sondern ein Flop mit riskanten Nebenwirkungen. Sie führt sowohl zu Reallohnverlusten für die Beschäftigten, als auch zu sinkenden Alterseinkommen", sagte Annelie Buntenbach. Kritik wird vor allem daran geübt, dass die Riester-Rente keine Rentenkürzungen ausgleiche. Sie dürfe nicht auch noch zur Voraussetzung für eine geplante Zuschussrente gemacht werden. Ungefähr ein Fünftel der Arbeitnehmerinnen und Arbeitnehmer hätten keine zusätzliche Vorsorge und könnten auch nicht genügend sparen, um Leistungskürzungen von bis zu 30 Prozent aufzufangen. Der DGB forderte die Bundesregierung auf, das Leistungsniveau der Rentenversicherung zu stärken. „Mit einem stabilen Rentenbeitrag von 19,9 Prozent können weitere Leistungskürzungen erspart und Altersarmut verhindert werden."

|

Vorteile für den Vergleichen und sparen: Berufsunfähigkeitsabsicherung - Krankenzusatzversicherung - Online-Vergleich Gesetzliche Krankenkassen - Zahnzusatzversicherung - |

|

|

Sie suchen einen neuen Job oder einen Ausbildungspaltz? >>>hier finden Sie die tageaktuelle Stellenangebote und Ausbildungsplätze im öffentlichen Dienst |